Comment Intégrer une Approche d’Allocation d’Actifs

à Votre Stratégie Patrimoniale,

et Pourquoi ?

Lorsque vous envisagez de développer votre patrimoine, vous vous interrogez probablement sur les produits ou supports économiques, immobiliers et financiers possibles pour vous. Pour un projet patrimonial, vous souhaitez savoir ce qui est le plus rentable, le plus sécurisé, ce que cela vous rapporte, dans quels délais et quelles sont les ressources à engager. C’est une approche essentielle qui peut s’avérer fastidieuse, longue et complexe lorsque vous souhaitez vraiment évaluer toutes les solutions possibles, souvent complémentaires entre elles.

Pour résoudre un problème complexe, mieux vaut le découper en problèmes simples. En suivant pas à pas les étapes présentées dans cet article, cela vous aidera non seulement à y voir plus clair pour avancer, mais aussi à construire votre patrimoine en maitrisant l’utilité de chacun de ses éléments. Vous pourrez aussi détecter les erreurs à éviter ou les projets contreproductifs pour atteindre vos objectifs. Enfin, vous pourrez évaluer les interactions entre chaque élément de votre patrimoine et identifier les optimisations possibles, pour améliorer les performances de vos actifs.

Approche d’Allocation d’Actifs (AAA) Patrimoniaux

définition

Définition : en synthèse, une première définition de l’allocation d’actifs consiste en une adéquation des caractéristiques des supports économiques et financiers (actifs) qui composent un patrimoine financier, avec les objectifs, les échéances et les ressources mises en œuvre, dans le cadre d’un projet et d’une stratégie patrimoniale.

L’allocation d’actifs se traduit par une cohérence entre les objectifs et la feuille de route qui permet de les atteindre. L’allocation d’actifs est ainsi un outil stratégique de segmentation et de diversification de votre portefeuille d’actifs en vue d’évaluer la pertinence de la sélection des actifs qui le composent. C’est aussi une source pour alimenter les données de vos tableaux de bord de suivi de votre feuille de route et de votre stratégie. La finalité est d’optimiser et de sécuriser la volatilité de la performance (rendement) par une diversification stratégique, définie notamment par un but, des objectifs et des échéances (horizons).

Aujourd’hui, avec la démultiplication des offres et des supports patrimoniaux et financiers, notamment des gammes de FCP (Fonds Commun de Placement ) composés de plus en plus d’actifs immobiliers (résidentiels, de bureaux, logistiques etc.), l’allocation d’actifs ne peut se limiter aux portefeuilles financiers, et intègre l’ensemble des actifs du patrimoine, notamment l’immobilier direct.

Sommaire :

- Distinguer Vos Buts et Vos Objectifs

- Définissez et Chiffrez les Résultats à Atteindre

- Sélectionnez les Actifs Potentiels en Adéquation avec Vos Objectifs

- Allocation d’Actifs et Critères de Sélection d’un Actif

- L’Allocation d’Actifs et Score SRRI (ou « profil de risque »)

- Les Critères ESG, ISR, RSE

- Financement, Fiscalité, Effets Leviers et Allocation d’Actifs

1. Distinguer Vos Buts et Vos Objectifs

Avant de chercher un support d’investissement, la première question à vous poser est « quel est mon objectif prioritaire ? ». Cela suppose que vous connaissiez votre but principal et vos buts intermédiaires (ou secondaires ou concomitants). Un but n’est pas nécessairement chiffré et peut comporter une échéance variable (ex. : « je souhaite que mon patrimoine me permette de m’assurer un revenu diversifié qui prendra le relai de mes revenus professionnels à terme. »). Un objectif en revanche est précisément chiffré, et comporte une échéance (ex. « je souhaite créer un capital de 200K€ dans 9 à 12 ans pour… » ou « je souhaite un revenu du capital de 50K€ par an dans 12 à 15 ans pour… »). Ainsi, vous vous donnez une direction à suivre et un horizon pour une première sélection pertinente des actifs qui pourront concourir de façon cohérente à votre projet patrimonial.

Vous pouvez vous aider avec cet ebook, qui vous donnera aussi les étapes et les outils pour définir vos buts, vos objectifs et construire votre stratégie patrimoniale :

Comment une approche patrimoniale structurée permet de sélectionner les véhicules pertinents

Pour une stratégie patrimoniale réussie, il est primordial de respecter plusieurs étapes. La première est de définir précisément vos objectifs. Cette phase essentielle vous permettra de mettre toutes les chances de votre côté pour assurer la réussite de vos projets.

2. Définissez et Chiffrez les Résultats à Atteindre

En évaluant le résultat à atteindre, vous serez en mesure de poser les bases d’une projection chiffrée (« simulation financière »), pour vous donner de la visibilité. Une projection vous aide à visualiser la réelle capacité d’un actif à concourir à la réalisation de vos objectifs, et in fine, à votre but.

Cette seconde étape suppose que vous ayez identifié les différents composants de votre patrimoine, (notamment Financiers, Immobiliers, Ressources, Fiscalité etc.) pour évaluer les interactions positives (effets leviers) et les contraintes (contre-productives) entre les différents éléments de votre patrimoine. Vous constituez ainsi le cahier des charges qui sera votre outil de pilotage de vos actions patrimoniales.

Pour vous aider, il peut être utile de consulter cet article :

La projection chiffrée d’un actif potentiel identifié pour votre projet patrimonial, est généralement basé sur 3 scénarios pour évaluer le résultat potentiel au regard des contextes du cycle de vie du projet patrimonial. Un premier scénario, envisage les résultats potentiels dans un contexte conservateur, crédible et réaliste, un second scénario envisage un contexte plus pessimiste, un troisième scénario envisage un résultat dans un contexte plus contraint (du contexte macro-économique aux aléas potentiels de votre situation personnelle).

Les projections chiffrées permettent également de comparer le comportement de différents actifs et d’effectuer une première sélection.

Toutefois, une projection chiffrée est à réaliser en tenant compte des autres composants de votre patrimoine et des interactions possibles entre eux, notamment fiscales, tant lors de sa mise en œuvre, que pendant le cycle de vie du projet, et jusqu’à son dénouement.

Pour vous aider, il peut être utile de consulter cet article :

< Quels sont les critères qui déterminent la pertinence de votre projet patrimonial ?>

Généralement, Excel est un bon outil pour évaluer les valorisations et les rendements d’un actif patrimonial, mais pour estimer l’impact fiscal et les interactions sur les autres éléments du patrimoine, voire plusieurs outils informatiques professionnels et une bonne connaissance fiscale, sont préconisés. Il peut être judicieux de vous faire accompagner d’un professionnel à cette étape, vous gagnerez du temps et de l’argent en écartant les actifs peu pertinents et en économisant des heures de saisies et de calculs qui, pour intégrer la fiscalité et les stratégies de financements, peuvent être complexes. Un expert indépendant des fournisseurs de produits sera plus à même de comparer objectivement les actifs les plus pertinents pour vous, plutôt que pour sa carrière…

Par ailleurs, un gestionnaire de patrimoine compétent connaitra les limites de son expertise et saura vous orienter vers un professionnel, notamment d’une profession règlementée (comptable, notaire, fiscaliste, juriste etc.) si votre projet le nécessite. Par exemple, avant de vous lancer dans un projet de location meublée (professionnelle ou non), même si les fondamentaux financiers sont attractifs et répondent à votre cahier des charges, les incidences fiscales et sociales, notamment, sont à évaluer précisément. Nous avons rencontré plusieurs exemples de situation où ces charges n’avaient pas été évaluées à leur niveau réel, et où une approche comptable aurait permis d’économiser des dépenses inutiles.

L’allocation d’actifs ne peut donc s’envisager de façon crédible sans ce travail préparatoire qui vous fera gagner en pertinence et en sécurisation de performance, pour la sélection de vos actifs.

3. Sélectionnez les Actifs Potentiels en Adéquation avec Vos Objectifs et le Terme de Votre Projet Patrimonial

Si vous avez réalisé le travail préparatoire des précédente étapes, vous avez déjà une idée de la direction que vous souhaitez prendre.

La phase de sélection des actifs est un premier pas pour comprendre comment y arriver.

Au-delà des Ratios Pertinents de Performance (ou KPI – Key Performance Indicator) que vous avez identifié pour piloter votre projet patrimonial (croissance, préservation, revenu, optimisation, transmission etc.), les actifs disponibles (immobilier direct, ou véhicules SCPI, OCPI, FCP actions etc.) seront traités selon une approche spécifique.

Chaque actif est en effet sélectionné en fonction de la nature et des caractéristiques de sa gamme (Classe d’Actifs : ex. actions, obligations, immobiliers) et de son segment dans la classe d’actif (Sous-Jacent).

Là encore, l’accompagnement d’un professionnel du patrimoine vous sera utile pour vous aider dans votre démarche. Nos partenaires, avec 30 ans d’expérience de missions de back-middle office, et 45 Milliards d’euros d’actifs gérés (immobiliers et financiers), présentent une expertise reconnue en matière d’allocations d’actifs. Notre mission d’interface consiste, à vous accompagner avec les professionnels des back-middle pertinents, à mettre en perspective vos objectifs avec les stratégies d’allocation d’actifs proposées. PPPC vous apporte ainsi les éléments d’informations et les outils pour concevoir vos stratégies, avec une mission fondée sur une approche globale d’optimisation.

Sans segmentation des actifs qui composent votre patrimoine (il est exceptionnellement rare qu’un actif unique réponde à tous vos objectifs), un empilement erratique de supports patrimoniaux (livrets, actions, immobilier direct ou indirect) aura une faible probabilité d’aboutir aux résultats attendus. Nous constatons, lorsque nous rencontrons de nouveaux clients, ces empilements constitués au fil du temps, souvent contre-productifs, notamment dans leurs interactions, avec le but réel poursuivi. Les constats sont des performances qui ne sont pas sécurisées et optimisées, lorsqu’elles existent, et souvent grevées par une sur-fiscalité, et ce, dès le lancement du cycle de vie de l’actif, jusqu’à sa transmission, si celui-ci est conservé.

Pour une allocation d’actifs en assurance vie, par exemple, il est utile de comparer avec un PER (Plan d’Épargne Retraite), mais aussi avec d’autres approches fiscales. La fiscalité, en cours de vie du projet, va en effet impacter à la fois la performance et les capacités de croissance du patrimoine, avec une sur-mobilisation des ressources. Selon l’affectation de vos ressources (épargne et/ou capital initial) mobilisées à l’une ou l’autre ce ces « enveloppes fiscales », les écarts chiffrés peuvent être très significatifs.

La finalité d’une allocation d’actifs est aussi de déployer les solutions pour obtenir plus de performance et de croissance, avec moins de ressources.

Il s’agit donc aussi de considérer la sélection d’un actif, son contexte fiscal intrinsèque, l’enveloppe fiscale dans laquelle il s’insère (Assurance Vie, PER etc.) et les interactions avec les autres éléments du patrimoine pris globalement.

Ainsi, un PER ou une assurance vie peuvent comporter quasiment les mêmes supports FCP (véhicules) et les mêmes classes d’actifs. Notamment, un PER ou une assurance vie peuvent être composés de plus de 60% d’immobilier indirect (SCPI ou SPPICAV-Société à Prépondérance Immobilière A Capital Variable). Si la recherche de la diversification de votre patrimoine, pour sécuriser la performance, est un élément de votre stratégie, cet objectif n’est pas atteint avec une telle configuration.

Il ne s’agit pas ici de comparer PER et assurance vie, qui proposent des objectifs, des contextes fiscaux et des échéances très différents. Mais si vous êtes à plus de 20 ans de la retraite ou à moins de 5 ans, l’une ou l’autre approche n’aura pas les mêmes effets.

L’horizon (l’échéance) de votre projet patrimonial est donc déterminant pour une cohérence de sélection de vos actifs avec vos objectifs. Cette notion d’horizon est également abordée au point 5. ci-dessous, notamment pour une adéquation entre la performance à rechercher et le profil de risque de l’actif.

Il est aussi fréquent de constater que l’impôt sur le revenu représente jusqu’à 100% (ou beaucoup plus…) de votre capacité d’épargne, c’est-à-dire qu’à chaque fois que vous épargnez 1000€, votre rémunération subit par ailleurs un prélèvement fiscal à la source de 1000€ (en d’autres termes, après avoir été prélevé de 1000€, le solde de vos disponibilités est de 1000€). Alors que les solutions existent pour que, par exemple, 300€ de capacité d’épargne mobilisée, permette un avantage fiscal de 300€ (ou que 1000€ de capacité d’épargne, permette un avantage fiscal de 1000€ etc.). Ce qui signifie que l’optimisation fiscale peut s’interpréter comme un moyen pour démultiplier vos capacités de croissance patrimoniale, jusqu’à doubler, ou plus, vos capacités de ressources pour votre projet patrimonial. Les projections chiffrées (« simulations ») vous aideront là encore à comparer les résultats potentiels, pour une sélection d’actifs pertinents.

Ces optimisations ont des impacts très significatifs sur les capacités de croissance patrimoniales. En exploitant la maitrise des contextes de l’allocation d’actifs, ce qui ne vous semblait pas possible… peut le devenir !

La sélection d’actifs ne peut donc exclure le contexte patrimonial global, notamment fiscal.

4. Allocation d’Actifs et Critères de Sélection d’un Actif

Chaque classe d’actifs s’analyse selon des critères spécifiques.

Exemple des SCPI (Société Civile de Placement immobilier) et des OPCI (Organisme de Placement Collectif Immobilier).

A titre d’exemple, la sélection d’actifs immobiliers opérée par les gestionnaires de Scpi ou d’Opci répond à plusieurs types de stratégies dans le cadre de mandats, de statuts et d’une société de gestion agréée par l’AMF. Le gestionnaire de la SCPI est assisté d’un Conseil de Surveillance, avec un encadrement règlementaire strict du Code Monétaire et Financier (CMF). Ces stratégies, réalisées par les gestionnaires des Scpi ou d’Opci s’identifient selon des dénominations telles que :

- stratégies thématiques

- stratégies de classes d’actifs

- stratégies de diversifications géographiques

- stratégies de croissance technologiques

Ces stratégies peuvent être mixtes et s’inscrire dans des approches de solutions patrimoniales telles que :

- la préservation du capital par une garantie en capital (les fonds euros),

- la dynamisation de la performance (rentabilité) patrimoniale,

- la croissance patrimoniale,

- la perception de revenus réguliers à moyen ou long terme,

Ces solutions patrimoniales répondent à des objectifs spécifiques identifiés lors des audits patrimoniaux de nos clients, tels que :

- un objectif de capitalisation à échéance de n années pour financer un projet (par exemple : l’acquisition d’une résidence principale ou secondaire, un projet de vie, ou un projet professionnel entrepreneurial etc.),

- un objectif de revenus réguliers à échéance de n années (par exemple : le financement des études d’un enfant, un complément retraite, des revenus complémentaires pour anticiper une baisse de revenu professionnel volontaire ou subie etc.),

- un objectif de croissance patrimoniale à échéance de n années pour constituer des revenus complémentaires ou un capital en vue de réaliser un projet de vie

A ces objectifs, peuvent s’adjoindre des objectifs concomitants ou secondaires (ou intermédiaires) : transmission, protection du foyer, optimisation fiscale etc..

Dès lors que les objectifs de nos clients sont identifiés et priorisés, les allocations d’actifs vont consister à affecter des supports (OPC, SCPI ou OPCI etc.), en cohérence avec ces objectifs et en adéquation avec un certain nombre de ratios clés d’évaluation de pertinence et de performance.

< Via ce lien vous pourrez en savoir plus sur les ratios clés de performance/pertinence >

Les éléments du cycle de vie de votre projet patrimonial, notamment, son échéance, ses ratios intrinsèques de performance et la mesure des interactions avec vos autres éléments patrimoniaux (actifs immobiliers et financiers, situation maritale et professionnelle, etc.) sont donc à considérer, comme nous l’avons vu ci-dessus, avant de sélectionner un actif. Un comparatif avec d’autres projets homogènes de même classes d’actifs ou, au contraire, d’autres projets alternatifs (benchmarking) seront utiles pour affiner vos choix.

Les outils de reporting (rapports, tableaux de bord) que nous vous fournissons, et les diagnostics d’allocation réalisés avec les back-middle office de nos partenaires fournisseurs, et des gestionnaires de SCPI et OPCI, vont alors permettre de déployer une approche de sélection des supports et véhicules qui sont en adéquation avec vos objectifs et les informations patrimoniales de votre audit y afférents.

Les SCPI ou OCPI dont il est question dans cet exemple, s’inscrivent dans des stratégies long terme, à plus de 8 à 10 ans, voir au-delà. L’analyse des tableaux de bord de l’allocation d’actifs, en cours de vie du projet, consiste alors à déterminer la pertinence de “garder le cap”, ou d’arbitrer, le cas échéant. La sélection d’un actif (et de son véhicule) est très liée au cycle de vie du projet selon, par exemple, l’échéance à laquelle vous envisagez la perception d’un revenu complémentaire, ou encore la réalisation de ces actifs en vue d’un projet.

Cet article plus complet et spécifique aux SCPI pourra vous aider à mieux connaitre les critères de sélection des SCPI dans une stratégie patrimoniale :

<SCPI, une offre patrimoniale diversifiée

mais pour quels objectifs patrimoniaux ?>

Une question à vous poser, lors de la sélection d’un actif, se fonde sur les comportements de ces classes d’actifs (en SCPI et OPCI)(1) notamment dans une période de crise, et aujourd’hui dans le contexte de crise sanitaire.

Les éléments d’analyse principaux à prendre en considération pour chaque classe d’actifs :

– le recouvrement des loyers et la qualité de signature des locataires

– la valorisation des actifs

– la localisation (pour les bureaux le QCA, la première couronne parisienne et les places de premier plan)

– les usages

– la qualité de signature de la société de gestion de la SCPI et de l’OPCI

Chacune des classes d’actifs sera alors spécifiquement analysée pour chaque SCPI évaluée, puisque leur comportement est très différent.

A titre d’exemple la classe d’actifs de l’Immobilier touristique (hôtels, résidences de tourisme etc.) s’adresse à des institutionnels ou des investisseurs professionnels, particulièrement en acquisition directe.

PPPC n’intervient qu’en missions de consulting auprès des professionnels de l’immobilier touristique (hôtels, résidences de tourisme etc.).

Nos clients investisseurs ne sont pas concernés par cette classe d’actifs dont le marché des gestionnaires n’est pas mature et la protection juridique des investisseurs est minimale voir inexistante en investissement direct(2) .

Les classes d’actifs des SCPI et OCPI sont généralement segmentées en sous-jacents, selon les terminologies suivantes :

– L’Immobilier d’entreprise et de bureaux

– L’Immobilier résidentiel

– L ’Immobilier commercial

– L’Immobilier touristique (hôtels, résidences de tourisme etc.)

– L’Immobilier de santé en allocations d’actifs en OPC

Si les approches d’allocation d’actifs concernent habituellement la diversification des projets patrimoniaux financiers, PPPC adopte ces approches à l’ensemble du patrimoine de ses clients, y compris pour les classes d’actifs de l’immobilier en direct.

Exemple de l’Immobilier résidentiel locatif en nu (hors SCPI)

Cette classe d’actifs est particulièrement résiliente, et ce, de façon historique. Le second besoin des utilisateurs, qui est de se loger, se situe juste après celui de “se nourrir”, ce marché de l’Immobilier résidentiel locatif en nu est donc, sur le principe, en croissance organique et d’usages, alors que les locations meublées répondent essentiellement à une croissance tendancielle d’usages.

Toutefois, les comportements de ces actifs seront très différents selon la pertinence de l’offre, notamment en termes d’adéquation entre le positionnement géographique et la clientèle locative cible.

L’analyse du positionnement géographique peut s’organiser, en France, selon les critères suivants :

- Paris et région parisienne (> 10M d’habitants).

- Villes et agglomérations de plus de 400 000 habitants (Bordeaux, Toulouse, Marseille, Aix-En-Provence, Avignon, Toulon, Nice, Lyon, Lille, Strasbourg, Nantes etc.).

- Villes situées dans des secteurs influencés par des villes ou agglomérations de plus de 400 000 habitants.

- Les secteurs spécifiques présentant des centres d’intérêts multiples comme le Pays Basque (agroalimentaire, industrie, tourisme etc.).

- Les villes et secteurs en sur-offre ou avec des centres d’intérêts limités (que nous ne citerons pas ici pour ménager les susceptibilités).

Les outils PPPC que nous mettons à la disposition de nos clients (tableaux de bord et ratios de performances – KPI) associés aux données de marchés, démontrent les nuances à apporter pour chacun de ces segments, ainsi qu’à la sélection d’un actif au regard de ses valeurs ajoutées intrinsèques (proximité des centres d’intérêts économiques, culturels ou encore les qualités de prestations offertes aux utilisateurs etc. – Cf. ci-dessous).

L’analyse macroéconomique de ces segments comporte ses limites puisque chacun de ces segments est constitué de sous-segments représentant les micromarchés qui caractérisent l’immobilier résidentiel.

Les clients PPPC n’ont pas été impactés par le contexte de crise sanitaire puisqu’ils ne sont pas positionnés sur les segments les plus sujets à interrogations (notamment le segment 5 ci-dessus).

Pour les autres segments, sont à distinguer principalement :

- les différents marchés de la clientèle locative cible (étudiante, familiale, de séjours professionnels, d’entreprises etc.).

- la qualité intrinsèque de l’actif et des prestations offertes (qualité de construction, prestations environnementales, conciergerie etc.).

- la signature du gestionnaire.

- les valeurs ajoutées de la situation géographique (accès, transport en commun et perspectives de développement d’infrastructures pour la mobilité douce, centres d’intérêts économiques, culturels, environnementaux).

- l’adéquation de ces valeurs ajoutées à la clientèle locative cible et à la future clientèle des acquéreurs, pour anticiper les conditions de cession et de liquidité de l’actif.

- la sélection du locataire.

Au passage, mentionnons que ces critères sont donc « un peu » plus complets que l’adage populaire selon lequel seul “l’emplacement, l’emplacement, l’emplacement” constitue le seul critère pertinent…

A noter que ces notions de pertinence de l’adéquation de l’actif au marché (clientèle locative cible), les modalités d’acquisition du projet (avec ou sans entité juridique) et notamment les modalités de financement, ne sont pas à négliger, constituant des facteurs de souplesse de gestion et de capacités de marges de manœuvres de pilotage du projet en situation de crise.

Comment une approche patrimoniale structurée permet d’anticiper les périodes de crises

Pour une stratégie patrimoniale réussie, il est primordial de respecter plusieurs étapes. La première est de définir précisément vos objectifs. Cette phase essentielle vous permettra de mettre toutes les chances de votre côté pour assurer la réussite de vos projets.

L’impact est donc marginal pour les clients PPPC, notamment au regard du cahier des charges du financement et des marges de manœuvres anticipées, particulièrement en termes de minimisation de la mobilisation des ressources des clients et des optimisations procurées par les effets leviers.

Notre attention continue donc à être spécifiquement portée sur le respect de l’ensemble de ces critères pour les futurs projets.

Une vigilance particulière est à observer en cette période sur :

- la qualité de la signature du gestionnaire

- la sélection du locataire

- la signature du promoteur, pour l’immobilier résidentiel neuf et des prestataires pour l’immobilier résidentiel nécessitant des travaux.

Si les fondamentaux économiques sont en situation de résilience au niveau macroéconomique, la situation de la reprise économique sera plus nuancée pour les opérateurs immobiliers (promoteurs, gestionnaires) et pour les locataires. La signature d’intervenants de premiers plan est donc un facteur déterminant de sécurisation de la performance des projets.

Les nuances à apporter :

Nos partenaires promoteurs et fournisseurs (dans le Top 15 des opérateurs dans leurs domaines) abordent par ailleurs la période avec le pragmatisme raisonné de leur expertise professionnelle et de leur expérience. Nos partenaires sont ainsi en capacité de :

- s’adapter pour le maintien de l’activité en coopération/coordination avec PPPC ;

- maitriser les retards de livraisons pour les constructions en cours (l’un de nos partenaires promoteurs vient de livrer en février avec 6 mois d’avance sur la date de livraison prévue…) ;

- anticiper l’évolution des usages et adapter leurs offres : si la consommation de logements locatifs a déjà beaucoup évolué ces dernières années, les nouveaux usages liés au développement du télétravail, notamment, peuvent concourir à envisager des évolutions de la demande en termes de surface et/ou de plans d’aménagement des logements avec des espaces dédiés au télétravail (Cf. ci-dessous), quel que soit la typologie du bien (du T1 au T5 et plus). Les nouveaux usages des logements confirment aussi les tendances des exigences qualitatives des logements. Ces tendances se sont accélérées ces dernières années.

Ces aspects ayant été anticipés dans les sélections PPPC, nos clients ne sont donc pas impactés.

La rigueur de la sélection des locataires :

Au regard des faibles cotisations d’assurances loyers impayés (de 2% à 2,5% du quittancement), des taux de remplissage, des délais de mise en location (< 30 jours) et de la faible sinistralité en matière de loyers impayés, les gestionnaires présentant une signature de haut niveau démontrent la rigueur de leur sélection des locataires.

Cette sélection des locataires se dégrade toutefois pour les logements anciens, notamment, dont :

– les performances énergétiques et le DPE (Diagnostic de Performance Énergétique) sont faibles ;

– les prestations qualitatives, de confort et de standing de construction ne sont pas aux normes des exigences des clientèles locatives

Les clients PPPC ne sont pas concernés par ces aspects de vigilances au regard de la qualité de signature de nos partenaires et de nos fournisseurs de supports d’investissement.

Les mises en location de programmes livrés auront subi, pour certains, des retards potentiels actuellement évalués de 1 à 3 mois. Ces décalages de livraisons n’ont eu, à notre connaissance, qu’un impact très marginal pour nos clients, notamment au regard de la qualité de signature de nos partenaires promoteurs (dans le TOP 10 des acteurs majeurs nationaux), et au regard des solutions de financements qui autorisent des marges de manœuvres anticipées par PPPC lors des audit patrimoniaux et de la conception des projets.

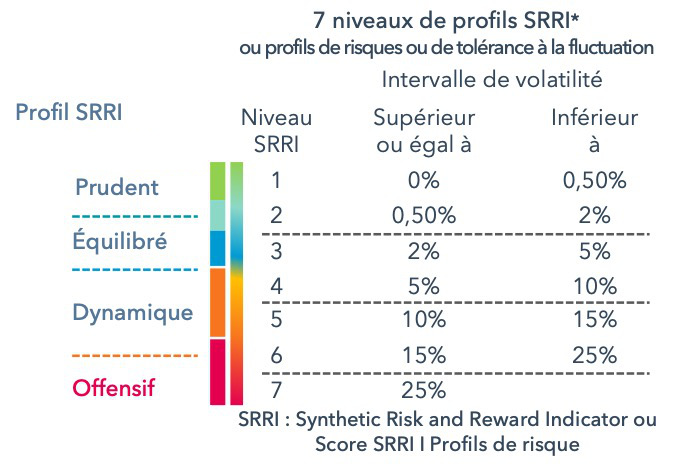

5. L’Allocation d’Actifs et l’Indicateur SRRI

(SRRI : Synthetic Risk and Reward Indicator I ou Score SRRI) ou « profil de risque » ou « profil de tolérance à l’amplitude de fluctuation »)

Pour les allocations d’actifs financiers, dans le cadre d’une assurance vie, d’un PER ou de SCPI, un Document d’Informations Clés (DIC) synthétique, accompagne chaque actif, objet du diagnostic d’allocation d’actifs fourni par PPPC. Le DIC vous apporte les informations essentielles de chaque actif sélectionné dans le diagnostic.

L’AMF (Autorité des Marchés Financiers), dans le cadre de sa mission de protection et d’information des clients, a voulu, avec ses homologues institutionnels et les autorités de contrôles européens, un Document d’Informations Clés (DIC) sous un format standardisé.

Ce document, outre les informations du détail des caractéristiques des actifs (gestionnaire, objectif d’investissement, stratégie financière que le gérant déploie etc.), présente une notion d’indicateur SRRI ou « profil de risque » ou « profil de tolérance à l’amplitude de fluctuation » de la valorisation des actifs.

Les solutions patrimoniales, objet d’un reporting basé sur un Diagnostic d’Allocations Globales sur-mesure, s’appuient sur des stratégies configurées selon des dénominations d’objectifs (ou de buts) tels que :

– Prudent

– Équilibré

– Dynamique

– Etc.

Ces stratégies correspondent à une tolérance de l’amplitude de fluctuation de la valorisation des actifs pendant leurs durées de détention (ex. fluctuation de 0% à 0,50% (niveau 1), de 0,50% à 2% (niveau 2), de 2% à 5% (niveau 3), (…),15% à 25% (niveau 6), et plus de 25% (niveau 7).

Le score SRRI (Synthetic Risk and Reward Indicator), et son Indice de volatilité, modélise de façon schématique ces stratégies pour chaque actif de l’allocation.

Le profil de « tolérance à l’amplitude fluctuation », ou SRRI, de la valorisation des actifs pendant leur durée de détention, est donc un indicateur chiffré présenté sous la forme d’une échelle de 1 à 7 :

Cet indicateur modélise donc un profil d’actif selon son potentiel d’amplitude de fluctuation de valorisation pendant sa durée de conservation.

Ainsi, la lecture du profil SRRI vous apporte les précisions suivantes :

– un profil SRRI de niveau 1, modélise une volatilité de valorisation de +/- 0,0% à 0,5%, la valorisation initiale de 100 d’un actif pourra donc évoluer de 99,50 à 100,50, d’une année à l’autre

– un profil SRRI de niveau 2, modélise une volatilité de valorisation de +/- 0,5% à 2,0%, la valorisation initiale de 100 d’un actif pourra donc évoluer de 98,00 à 102,00, d’une année à l’autre

– un profil SRRI de niveau 3, modélise une volatilité de valorisation de +/- 2,0% à 5,0%, la valorisation initiale de 100 d’un actif pourra donc évoluer de 95,00 à 105,00, d’une année à l’autre

– un profil SRRI de niveau 4, modélise une volatilité de valorisation de +/- 5,0% à 10,0%, la valorisation initiale de 100 d’un actif pourra donc évoluer de 90,00 à 110,00, d’une année à l’autre

– un profil SRRI de niveau 5, modélise une volatilité de valorisation de +/- 10,0% à 15,0%, la valorisation initiale de 100 d’un actif pourra donc évoluer de 85,00 à 115,00, d’une année à l’autre

– un profil SRRI de niveau 6, modélise une volatilité de valorisation de +/- 15,0% à 25,0%, la valorisation initiale de 100 d’un actif pourra donc évoluer de 75,00 à 125,00, d’une année à l’autre

– un profil SRRI de niveau 7, modélise une volatilité de valorisation de +/- 25,0% ou plus, la valorisation initiale de 100 d’un actif pourra donc évoluer de 75,00 à 125,00, ou plus, d’une année à l’autre

Pendant le cycle de vie d’un projet patrimonial, tous les actifs patrimoniaux sont sujets à une potentielle fluctuation de leur valorisation, à la hausse ou à la baisse. Ce potentiel de fluctuation de la valorisation d’un actif concerne aussi bien les actifs immobiliers directs que les actifs détenus dans des véhicules d’investissements tels que les FCP (Fonds Communs de Placement, comme les SCPI ou OPCI(1), SICAV (Sociétés d’Investissement à Capital Variable) etc.

Pour sécuriser la performance, l’indice SRRI illustre la corrélation à observer entre l’échéance (l’horizon) du projet patrimonial et la volatilité potentielle de la valorisation de l’actif sélectionné. Le DIC informe sur la durée de détention, c’est aussi un indicateur comparatif entre plusieurs actifs, et les stratégies de gestion associées. L’historique des performances des fonds, de leurs classes d’actifs et de leurs sous-jacents, permet de donner une visibilité utile, bien que relative, de leurs comportements dans différents contextes, selon l’adage « les performances passées ne préjugent pas des performances futures ».

L’indicateur SRRI est toutefois dédié aux placements collectifs (dits « financiers ») et n’est pas normalisé pour l’immobilier direct.

Cet indice d’amplitude de fluctuation de volatilité est déterminé par l’AMF selon les critères suivants : « Ce niveau de risque part du principe que vous conservez le produit sur la durée recommandée du produit. Cette durée est indiquée dans le DIC. L’échelle est réalisée en combinant le risque de marché (les fluctuations de la valeur des investissements) avec le risque de crédit (la possibilité que l’établissement ne puisse pas rembourser). »

Une allocation d’actifs se détermine donc aussi sur des objectifs de rendements recherchés pour une période donnée minimum de conservation. Ces objectifs sont présentés dans le DIC sous forme de scénarios (hypothèses) et en aucun cas d’engagements contractuels du gestionnaire, du distributeur ou du consultant en gestion de patrimoine.

Vous devez donc comprendre les incidences de vos choix stratégiques, tant en matière de potentiel de fluctuation et de volatilité de valorisation des actifs, que de qualité de signature du gestionnaire. Si, selon la formule consacrée, « les performances passées ne préjugent pas des performances futures », la qualité de signature du gestionnaire reste un facteur d’appréciation pertinent de sa capacité à vous apporter un service de gestion et une expertise métier en adéquation avec vos objectifs.

La lecture du profil SRRI est donc complémentaire de votre appréciation des scénarios du DIC.

6. Les Critères ESG, ISR, RSE

Aux performances financières, organisationnelles, économiques et marketing des entreprises, qui constituent des critères de valorisation, d’autres indicateurs clés sont à considérer au regard des facteurs potentiels de valorisation et de rendement qu’ils représentent pour vos actifs.

Ce sont notamment le label ISR (Investissement Socialement Responsable) et les critères ESG d’évaluation des facteurs Environnementaux, Sociaux et de Gouvernance.

Ainsi, avec les contraintes croissantes de la règlementation européenne en matière de démarches RSE (Responsabilité sociale – ou sociétale – des entreprises), le label ISR, depuis 2015, et les critères ESG confirment et renforcent les tendances des prises de conscience de l’impact des actifs des fonds d’investissement, et des actions des gestionnaires, sur l’environnement.

Cette prise en compte de l’évaluation des démarches pour un développement durable dans les critères de valorisation des actifs, s’exprime de façon concrète par les acteurs économiques, tant les institutionnels, les investisseurs que les utilisateurs. La règlementation européenne avec les obligations, pour les grandes entreprises, de publications de ces « incidences de leur activité, (…) aux questions environnementales, aux questions sociales et de personnel » traduit aussi les attentes exprimées des investisseurs et des utilisateurs.

Cet article est un focus sur les notions d’environnement durable que les entreprises ne peuvent plus traiter en annexe de leur business model sous peine de s’exclure de marchés en croissance :

< Comment intégrer le développement durable

au cœur de votre stratégie patrimoniale ?>

7. Financement, Fiscalité, Effets Leviers et Allocation d’Actifs

Pour estimer les formes de financements judicieuses, évaluer les impacts de la fiscalité et identifier les effets leviers de votre projet patrimonial, mieux vaut structurer sa réflexion avec une démarche éprouvée, des outils puissants et une méthode.

Un accompagnement d’un consultant en gestion de patrimoine vous donne aussi accès aux professionnels complémentaires (comptables, juristes, fiscalistes ou Middle Officer etc.) qui sauront vous apporter les valeurs ajoutées spécifiques de leur domaines d’expertise, de façon concertée et pertinente, fondées sur les éléments de cahier des charges de votre projet patrimonial.

D’autres éléments chiffrés, contextuels ou qualitatifs, vous aideront à sélectionner vos actifs pertinents pour atteindre vos objectifs.

Fondée sur une approche globale d’optimisation, un accompagnement par un consultant PPPC, vous aide à concevoir les approches et les solutions patrimoniales qui concourent réellement à l’atteinte de vos objectifs de façon judicieuses. Vous et votre consultant PPPC disposez d’outils d’analyse visuelle, de projections chiffrées, de tableaux de bord (ou tableaux de pilotage), qui vous donnent plus de visibilité pour optimiser et sécuriser la performance de vos projets patrimoniaux.

Pour aller plus loin, vous pouvez aussi tester cette approche de nos projections chiffrées (simulations financières). Pour évaluer comment une sélection judicieuse d’un actif immobilier, avec optimisation fiscale, peut répondre à vos objectifs :

Vous êtes bienvenus à nous contacter pour toute demande d’information au 0806 110 377 (numéro non surtaxé), ou via ce lien contact.

En vous remerciant de votre intérêt pour nos contenus,

Vos dévoués,

L’équipe PPPC

Des réponses à toutes vos questions…

- Pour plus d’informations, contactez-nous par téléphone :

0806 11 0377 (appel gratuit) - Pour les questions concernant les investissements, contactez-nous par email à :

contactbo@pppc.eu

Parlez-nous de vos projets en nous laissant votre message :

(1) Scpi ou Opci I Véhicules I sous-jacents

PPPC aborde dans cet article de synthèse les aspects généraux des allocations d’actifs des FCP (Organismes de Placement Collectif) et plus spécifiquement les OPC spécialisés SCPI (Société Civile de Placement immobilier) et OPCI (Organisme de Placement Collectif Immobilier).

Ces deux OPC, que sont les SCPI et OPCI, présentent des caractéristiques très différentes :

- Les actifs des SCPI sont constitués jusqu’à 100 % en actifs immobiliers.

Les revenus de SCPI relèvent du régime fiscal des revenus fonciers.

Les plus-values de cessions de parts relèvent du régime des plus-values immobilières. Pour un particulier, les revenus de SCPI sont ainsi soumis à l’impôt sur le revenu (soit de (0%) 11% à 45%, et aux prélèvements sociaux (17,2%).

- Les actifs des OPCI peuvent être constitués, en complément d’actifs immobiliers, jusqu’à 40% d’actifs financiers : liquidités (minimum 5 %) et valeurs mobilières (actions, obligations ou autres fonds OPC).

L’OPCI est soumis à la fiscalité des capitaux mobiliers (dividendes et/ou plus-values de cessions). C’est le prélèvement forfaitaire unique (PFU) qui s’applique, à hauteur de 30 % (dont prélèvements sociaux de 17,2%).

NB : les FPI, Fonds de Placement Immobilier, constituent une exception au régime fiscal des OPCI relèvent du régime fiscal des revenus fonciers des SCPI.)

Un OPC est un placement collectif non coté en bourse. Créé et géré par une société de gestion agréée par l’AMF, il réunit l’épargne d’investisseurs pour le placer dans l’immobilier locatif. Les OPCI peuvent prendre la forme de fonds de placement immobilier (FPI), sur le modèle des FCP, ou de sociétés de placement à prépondérance immobilière à capital variable (SPPICAV), sur le modèle des Sicav.

Ces OPC (SCPI, OPCI) ne sont pas des actifs cotés, tel que les foncières ou SIIC (Sociétés d’Investissement Immobilier Cotées) dont la caractéristique est une réponse instantanée des marchés à des éléments d’informations économiques et financiers. (Cf. AMF : https://www.amf-france.org/fr/espace-epargnants/comprendre-les-produits-financiers/placements-collectifs/immobilier-scpi-opci/opci-siic-les-autres-produits-de-la-pierre-papier ).

Les SIIC doivent redistribuer à leurs actionnaires au moins 85 % des loyers perçus et 50 % des plus-values réalisées.

Les SCPI et OCPI font l’objet de différentes évaluations de leurs actifs à intervalle régulier.

Les SCPI redistribuent, à leurs souscripteurs, les loyers perçus et les plus-values, diminués des frais de gestion et des réserves.

Les OCPI doivent redistribuer à leurs souscripteurs :

– 85% des revenus nets des actifs immobiliers ;

– 50% des plus-values nettes réalisées sur cessions d’actifs.

NB :

- SPPICAV (Société à Prépondérance Immobilière A Capital Variable) : forme juridique la plus courante des OCPI, l’autre forme juridique est le FCP dont relèvent les fonds de placement immobilier (FPI).

- Un Fonds d’investissement alternatif (FIA) est une classification de l’AMF décidée suite à la transposition de la directive GFIA en droit Français. Ce sont des organismes de placement collectif (OPC) qui lèvent des capitaux auprès d’au moins deux investisseurs en vue de les investir avec une politique définie.

- Un OPC est aussi souvent appelé véhicule d’investissement ou support d’investissement.

Les actifs qui le composent sont souvent dénommés « sous-jacents » et sont identifiés dans des segments de marchés dénommés « classes d’actifs » (ex. 1 : les sous-jacents de la classe d’actif « immobilier touristique » peuvent être des hôtels, des résidences de tourisme etc. ex. 2 : les sous-jacents d’un OPC, de type FCP ou Sicav, peuvent être des actions ou des obligations, de l’industrie automobile ou de l’industrie de l’intelligence artificielle etc.. La classe d’actifs permet de segmenter la dénomination des sous-jacents, ex. : la classe d’actifs des « actions des sociétés d’énergies renouvelables »)

Vidéo AMF : https://www.youtube.com/watch?time_continue=119&v=MBbbVO7dP_4&feature=emb_logo

Site AMF : https://www.amf-france.org/fr/espace-epargnants/comprendre-les-produits-financiers/placements-collectifs/opc-fonds-sicav/ce-quil-faut-savoir-sur-les-placements-collectifs-fonds-et-sicav

#immobilier #investissement #stratégie #assurancevie #épargne #avenir #patrimoine #conseil #information #ingénierie #ingénieur #cadredirigeant #cadre #directeurfinancier #dirigeant #ceo #directeur #prévoyance #objectif #investir #actif #pppc #expertise #conseil #gestion #patrimonial #accompagnement #pertinence #immobilierlocatif #défiscalisation #retraite #performance #allocationdactif #revenudupatrimoine #plusvalue #fiscalité #effetlevier #financement #investissementlocatif #gestiondepatimoine #stratégie #anticiper #futur #prévoir #prévoyance #stratégiepatrimoniale #conseiller #opportunité #avantages #expert #gestion #histoire #story #entreprise #entrepreneur #banque #investissement #finance #financier #projetimmobilier #projet #immobilier #scpi #pinel #malraux #lmp #lmnp #loyer #ocpi #SIIC #sppicav #opc #FPI #foncière #SCPI

Avertissement

Cette note est réalisée par PPPC, un service de partage d’informations des domaines de la gestion de patrimoine. Elle est diffusée par le site web www.pppc.eu et est soumise à l’adhésion du lecteur et de l’utilisateur du site aux mentions légales PPPC, ci-après dénommé « le site ».

Il est de la responsabilité́ du lecteur des publications du site et de l’utilisateur du site de s’assurer que les informations publiées sur le site soient en adéquation avec :

- son audit et son rapport d’audit réalisés par PPPC, et qui synthétisent sa situation, ses objectifs, son horizon d’investissement ;

- son diagnostic personnalisé d’allocations d’actifs, le cas échéant, qui précise son profil de risque et sa connaissance et expérience en matière financière et d’investissement.

Préalablement à tout investissement qui pourrait vous avoir été inspiré par une information publiée par le site web www.pppc.eu, vous devez demander au service client PPPC tout document de nature à vous permettre de prendre une décision en toute connaissance de cause notamment les risques associés à chaque support d’investissement.

Ni les documents téléchargeables sur le site PPPC, ni les informations contenues dans les publications du site web www.pppc.eu ne peuvent être considérés comme un conseil en investissement, une proposition d’investissement, une offre ou une sollicitation d’achat, de souscription ou de vente d’un instrument financier ou de tout autre support d’investissement.

Par ailleurs, les appréciations qui pourraient être formulées, le cas échéant, dans les publications du site web www.pppc.eu, reflètent l’opinion de leurs auteurs ou des auteurs cités, à la date de publication et sont susceptibles d’évoluer ultérieurement. Les informations mentionnées proviennent de différentes sources réputées fiables. PPPC ne peut garantir leur exactitude et leur exhaustivité́ et ne peut être tenue pour responsable d’éventuelles erreurs ou omissions liées à ces sources, ni des pertes directes ou indirectes qu’elles pourraient provoquer.

Par ailleurs, les fonds sont exposés à un risque en capital lié à la prise de certains risques sur les actions, les obligations et les taux.

Pour plus d’informations sur les risques, se référer à la documentation commerciale et règlementaire en vigueur des fonds concernés.

Dans le cadre de l’assurance vie, il appartient au lecteur des publications du site et à l’utilisateur du site de se référer à la Notice d’Information du contrat et à l’Annexe Financière en vigueur afin de connaitre les modalités d’investissement et l’éligibilité́ des supports d’investissement.

Tout investissement sur des supports en unités de compte présente un risque de perte en capital. L’assureur s’engage sur le nombre d’unités de compte. La valeur de ces unités de compte (UC), qui reflètent la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les éléments contenus sur ce site Internet sont, sauf mention contraire, produits par PPPC mais ne constituent en aucun cas un conseil personnalisé ou une proposition contractuelle et commerciale. Ils sont donnés à titre strictement indicatif et peuvent être modifiés à tout moment, en particulier ceux de nature fiscale. Seul un rapport d’audit patrimonial détaillé, réalisé avec un spécialiste de la gestion de patrimoine, peut permettre de vous fournir des informations réellement personnalisées.

Pour envisager des mesures adaptées à votre situation, contactez un consultant PPPC au 0806 110 377 (appel gratuit depuis un poste fixe).

La présente publication ne peut être reproduite, totalement ou partiellement, diffusée ou distribuée à des tiers sans l’accord formel de PPPC.